Cách sử dụng hàm PMT, tính toán số tiền trả góp trong Excel

Hàm PMT trong Excel

Cú pháp của hàm PMT

Hàm PMT sẽ giúp chúng ta xác định số tiền trả góp mỗi kỳ bao gồm cả vốn và lãi. Chữ “PMT” là viết tắt của từ “Payment” trong tiếng Anh, mình nghĩ khi bạn biết thông tin này, thì bạn cũng sẽ dễ dàng nhớ được hàm này hơn. Hàm PMT có cú pháp như sau

=PMT(rate, nper, pv, [fv], [type])

Trong đó:

ratelà lãi suất trả góp cho kỳ trả góp. Với tham số này, bạn có thể sử dụng số thập phân hoặc phần trăm. Ví dụ, giả sử với một khoản vay với lãi suất 12% / năm; khi bạn trả 1 lần / năm thì bạn có thể viết lãi suất là 12% hoặc 0,12. Cùng khoản vay này, nhưng bạn cần trả theo tháng, thì lãi suất rate = 12% / 12 là 1% hay 0.01Nperlà tổng số kỳ trả góp. Nper viết tắt của cụm tiếng Anh: “Number of period”. Ví dụ: khi bạn ký một khoản vay 20 năm và trả hằng năm, thì Nper = 20. Cùng với khoản vay này, nhưng bạn trả hàng tháng, thì Nper = 20 năm * 12 tháng = 240Pvtrong một khoản vay, đây chính là số tiền bạn vay ở thời điểm hiện tại. Pv là từ viết tắt của present value trong tiếng AnhFv(không bắt buộc) số tiền mà bạn muốn có dư ra sau khi thực hiện kỳ trả nợ cuối cùng. Thường sẽ bỏ qua tham số này, nếu chúng ta giả sử giá trị tương lai của khoản vay là 0 (trả hết nợ)Type(không bắt buộc) nếu cho tham số này giá trị 0, hoặc không điền, thì có thể hiểu rằng, chúng ta sẽ trả nợ vào cuối mỗi kỳ trả nợ. Nếu tham số này có giá trị 1, thì chúng ta hiểu rằng, tiền trả nợ sẽ được chuyển vào đầu kỳ trả nợ

Ví dụ ứng dụng hàm PMT

Chúng ta sẽ cùng nhau xem một ví dụ đơn giản như sau để các bạn có thể quen thuộc hơn với hàm PMT: Bạn vay 1.000.000.000 (Một tỷ đồng) trong 5 năm với lãi suất hàng năm là 8,4%

- Để tính ra khoản tiền phải trả hằng năm, chúng ta có thể sử dụng công thức như sau

=PMT(8,4%, 5, 1e9) - Để tính ra khoản tiền phải trả hằng tháng, chúng ta có thể sử dụng công thức như sau

=PMT(8,4% / 12, 5 * 12, 1e9)

Hàm PPMT trong Excel

Hàm PPMT sẽ giúp chúng ta nhanh chóng xác định được phần vốn phải trả trong mỗi kỳ trả nợ, chữ “P” đầu tiên trong hàm này trong tiếng Anh nghĩ là “Principal”

Cú pháp của hàm PPMT

=PPMT(rate, Per, Nper, Pv)

Trong cú pháp của hàm PPMT thì các tham số rate, Nper, Pv đều có ý nghĩa như các bạn đã đọc ở phần trên, đối với tham số Per – Period / có ý nghĩa là số thứ tự của kỳ trả góp.

Lưu ý Khi tính toán áp dụng hàm PPMT thì lãi suất rate phải tương ứng với kỳ trả góp. Ví dụ, khi lãi suất 1 năm là 12%, nhưng kỳ trả góp là hàng tháng thì lúc đó chúng ta cần cho vào công thức Rate = 12% / 12

Hàm IPMT trong Excel

Hàm IPMT sẽ giúp chúng ta nhanh chóng xác định được phần lãi phải trả trong mỗi kỳ trả nợ, chữ “I” trong hàm này trong tiếng Anh nghĩ là “Interest”

Cú pháp của hàm IPMT

=IPMT(rate, Per, Nper, Pv)

Trong cú pháp của hàm IPMT thì các tham số rate, Per, Nper, Pv đều có ý nghĩa như phần trên.

Lưu ý Khi tính toán áp dụng hàm IPMT thì lãi suất rate phải tương ứng với kỳ trả góp. Ví dụ, khi lãi suất 1 năm là 12%, nhưng kỳ trả góp là hàng tháng thì lúc đó chúng ta cần cho vào công thức Rate = 12% / 12

Ví dụ ứng dụng của nhóm hàm PMT trong Excel

Để hiểu rõ cách sử dụng các hàm trả góp trên, chúng ta hãy cùng đến với một ví dụ như sau:

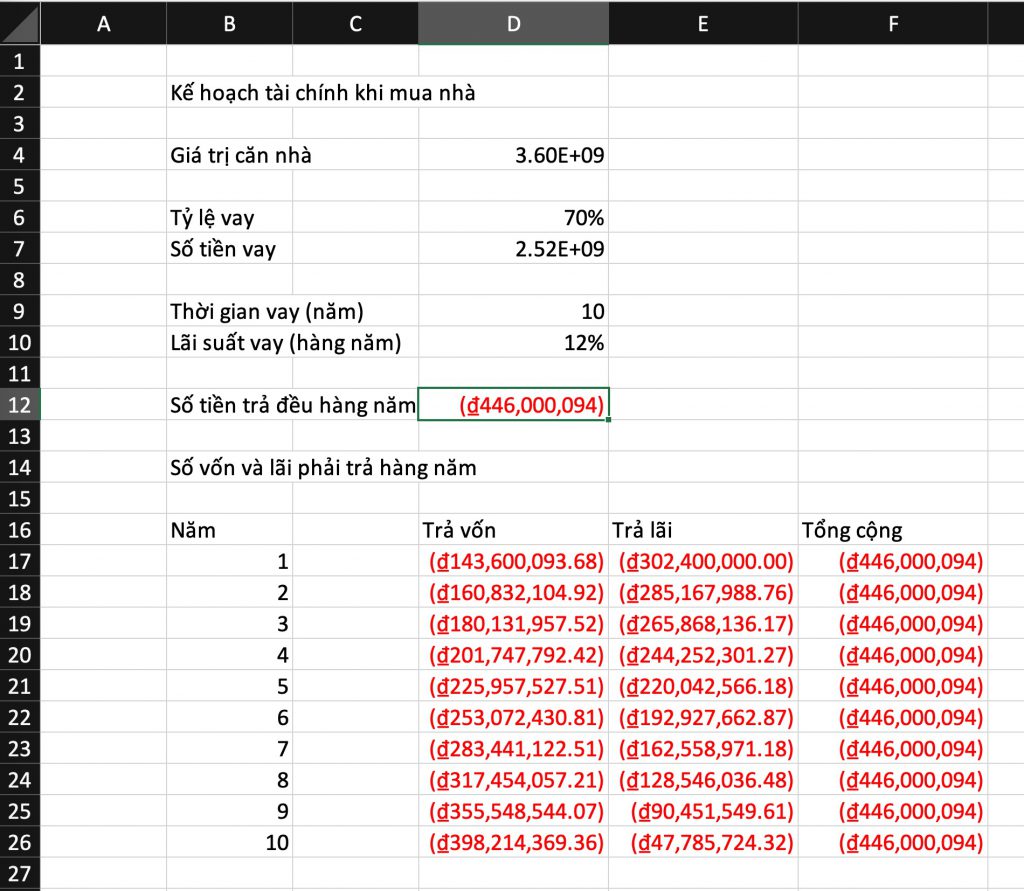

Bạn mua 1 căn nhà với giá trị 3,6 tỷ VNĐ. Với chính sách hiện tại của đa số ngân hàng, bạn có thể vay tới 70% giá trị căn nhà này. Lãi suất cho khoản vay 10 năm này cố định ở mức 12% / năm.

Với dữ kiện, như vậy, chúng ta có thể có một mô hình tài chính nho nhỏ được thể hiện trên bảng tính Excel với các công thức chúng ta vừa học như sau:

Các công thức được sử dụng như sau:

D12 =PMT(D10,D9,D7)

D17 =PPMT($D$10,B17,$D$9,$D$7)

E17 =IPMT($D$10,B17,$D$9,$D$7)

F17 =SUM(D17:E17)